2019年新能源汽车智新峰会暨《节能与新能源汽车年鉴》发行十周年会议上,北汽福田汽车股份有限公司副总工程师魏长河作为嘉宾参会,发表《新能源商用车产业化过程面临的挑战及发展方向》的主旨演讲。

一、新能源商用车产业化趋势

1、全球新能源产业概况

新能源商用车目前产业化的趋势。最近几年在国际市场上也包括全球主要还是受到的能源的压力以及环境的压力,新能源汽车尤其是新能源的商用车取得了比较不错的发展。

国外的形势而言,尤其是新能源商用车主要是受到如下几个方向的影响:

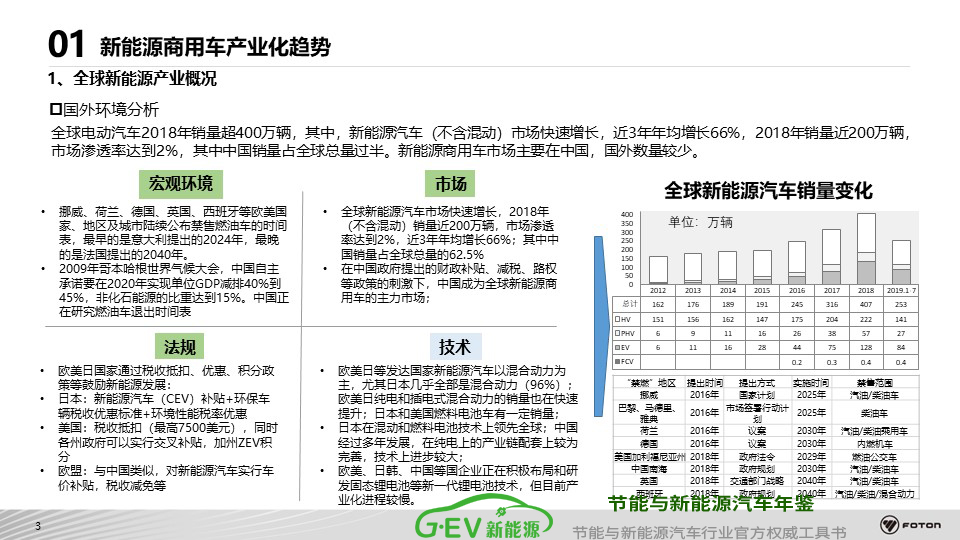

无论是从宏观环境还是从市场、法规、技术上,(不含非插电的混合动力)新能源汽车市场增长比较快。我们做了一个统计,近三年年增长率都在60%以上,2018年新能源商用车的销量差不多是在200万辆左右,市场的渗透率是占所有商用车的市场差不多2%,中国市场上的销量作为全球商用车,包括新能源商用车处于领导者,这几年销量占全球的一半以上。新能源商用车的市场目前还是在中国,国外的数量据目前来说,还是处在一个比较少的阶段。

对于中国的新能源商用车的产业化。我们公司简要做的分析,我们认为新能源商用车应该是处在三个阶段:

第一、2008年,奥运会之前国家制定了,无论是“863计划”还是科技部重大专项,主要是从学、研的角度带动产业化进行初次突破,第一阶段应该是处在科技战略的阶段。

第二、2009-2010年,国家出台了相关的“十城千辆”的工程,新能源商用车第一次进入了产业化的阶段,进入产业战略的角度。

第三、目前我们所处的阶段,国家在连通各行各业共同的发展,处在国家发展的战略的阶段,国家大力发展新能源,全面实现新能源的商业化,逐步替代传统的能源,是目前新能源商用车的一个主流的基调。

对中国而言,新能源商用车的产业化可以说是面临着一定的机遇,也面临着一定的挑战。

机遇:宏观环境而言,未来10-15年对于市场的角度,和平发展和相互合作是中国发展的主流趋势和战略机遇,无论是从国际也罢,还是国内也罢,从政治、社会、经济和技术的角度来说正处在产业的大融合和大发展的阶段。可以说是中国新能源商用车发展比较好的时机。

产业环境而言,国家无论是发改委还是相关的产业机构出台的或者是制定的相关的产业政策,对汽车行业是处在加速融合的阶段,市场的需求和产品,无论是整车还是零部件还是关键的工艺,都在全面的升级,新能源汽车的产业化的趋势也是更加明显。产业化我们分析有六大转型以及六大升级:

转型方面,从政策、竞争、产业、技术、研发、产品,都有转型的相关的渠道。

需求方面,无论是客户,我们俗称用户的相关需求,还包括我们营销的理念、新能源商用车的规模、产品的技术、品牌以及出行的全套的解决方案,目前都在一个重大的升级。

政策方面,这几年随着国家“蓝天保卫战”政策的相关下发,再叠加了目前还有的新能源汽车的补贴,包括即将全面实施的“双积分政策”以及传统能源的限行限购政策的支持,我们认为都将促进新能源汽车的快速发展,尤其是城市内部城市用途的车辆将会大比例的更换为新能源汽车。

机遇方面,无论是宏观政策、补贴政策、双积分、限行限购的政策,都是助推新能源商用车进行大批量产业化比较好的一个机遇。

资本方面,这几年可以看出,在新能源汽车,尤其是新能源商用车的市场上出现了几个特点,包括像传统的新能源车企和互联网的企业,包括像谷歌、百度、优步、滴滴的企业进行了深度的合作,可以说强强连手共同推进新能源商用车的发展。

除此之外,还有各路资本以及互联网资本进入了新能源汽车的市场,给新能源汽车包括新能源商用车在制造领域创造了一些新的机遇。

对于中国新能源商用车的发展机遇而言,从产品技术上来讲我们认为现在新能源汽车里面纯电动汽车包括纯电动商用车技术现在已经日趋成熟了,无论是电池技术还是电机技术,这几年在国家政策以及产业推动下,已经取得了比较好的进步。在一定程度上,是有一定的成熟度,尤其是在像前面领导介绍的,像出租车以及城市的专用车,城市的物流、环卫车的领域已经具备了全面商业化的调动,而燃料电池的技术在国家政策的大力支持以及鼓励下,技术这几年是取得了一个快速的发展。商用车领域,已经具备了相关示范运营的推广条件,像即将举行的2022年的冬奥会,国家相关的机构制定燃料电池作为冬奥会商用车的主流基调,我们认为在未来3-5年,2025年之前应该在燃料电池汽车的商用车领域出现一个逐渐的商用化。

说完相关的机遇,说一下新能源商用车目前在发展过程中遇到的挑战。挑战也是如下四个:

第一,政策和准入的管理,对新能源汽车的推广的挑战。政府逐渐退拨,明年年底新能源补贴政策,可能除了燃料电池之外插电式混合动力以及纯电动的补贴完全退出,除此之外像非个人用户的两万公里的补贴要求以及清算机制,对企业包括对市场都会产生一定的影响。

第二,区域性的市场中,目前增长还是处在不太均衡的阶段。像私人用车,主要是在北上广深这些一线城市,私人用车的发展是比较好的,而在三线城市包括四线城市的推广,私人用车比较乏力。公共领域,公交客车目的主席集中在一些东部以及一些比较发达的,像广东山东以及像江苏河北这些省份,我们做了一下统计,就光这五个省份的公交车的相关的推广,已经占到了全国总的公交车的推广的52%以上,除此之外,既然新能源汽车除了燃料电池之外其他的新能源汽车目前基础设施的依存,尤其是充电桩的依存现在还是有比较大的差距。

第三,充电设施的布局,包括充电结构会直接影响到新能源汽车的协同的发展,现在经常会出现,大家见一些报道像一些市场实际的运行,经常会出现一些有桩无车,有车无桩的现象。新能源市场的发展环境有待进一步的优化,尤其是像纯电动汽车,尤为特殊的是,像各个零部件的厂商,包括一些市场的大家都会发现,像新能源的客车尤其是公交客车在各地都有地方目录,像地方备案相关的机制,这在一定程度上影响了产业的健康发展。目前像新能源汽车进行推广包括产品的公告、免税的补贴、推广目录这些方面,都对新能源汽车完全商品化和市场化造成了一定的负面影响。

第四,产业化趋势方面,目前是处在一个双轮驱动,首先是国家扶持的力度在逐渐的加大。另一方面从技术的角度方面而言,三电的技术目前在逐渐的成熟。从时间轴上来讲,现在处在新能源汽车成长的后期,新能源汽车尤其是商用车从原先的政策产物逐渐向纯商业模式、纯市场产物进行过渡的阶段,在下一个五年或者下一个十年,2025年之前我们认为新能源汽车,尤其是新能源商用车将逐步步入完全市场化的阶段。

2、中国新能源商用车产业化发展趋势

中国新能源商用车的产业化趋势而言,现在所处的阶段是补贴退拨的阶段,前面我也给大家做的分享,新能源商用车还不是完全市场化的产物,目前的阶段还是有一定的政策性的产物,受补贴的影响比较大。2017之前,补贴没有退补之前完全就是政策性的产物。2020年之后,受到政策相关的影响,补贴是逐渐没有了,但排放升级、双积分驱动、市场化的全面竞争,我们认为2021年之后,“后补贴时代”真正实现了新能源商用车的商业化和产业化。

行业角度而言,随着新能源产业的发展,未来的汽车行业可以形成五大趋势:

第一、退补已经成为定局今后的产品以及产业的发展应该逐渐从政策的导向向市场导向进行转变。

第二、多角色正在持续进入,行业的竞争也在发生比较大的变化。

第三、从资金技术以及营销等等方面要促进产业的大融合。

第四、在未来的话,我们认为像创新、产品质量以及延伸服务和商业模式都将成为未来新能源商用车的主要的竞争点。

第五、结合现在的像互联网、车联网以及智慧驾驶打造智慧型运力生态是行业的主要突破点。

零部件的角度而言。动力电池的角度,宁德时代包括比亚迪的动力电池作为行业里面的龙头企业,制定了不同的发展策略,短期之内国家政策和能量密度现在目前是挂钩的,未来我们认为采用高三元材料作为正级,应该是新能源商用车的主流趋势。

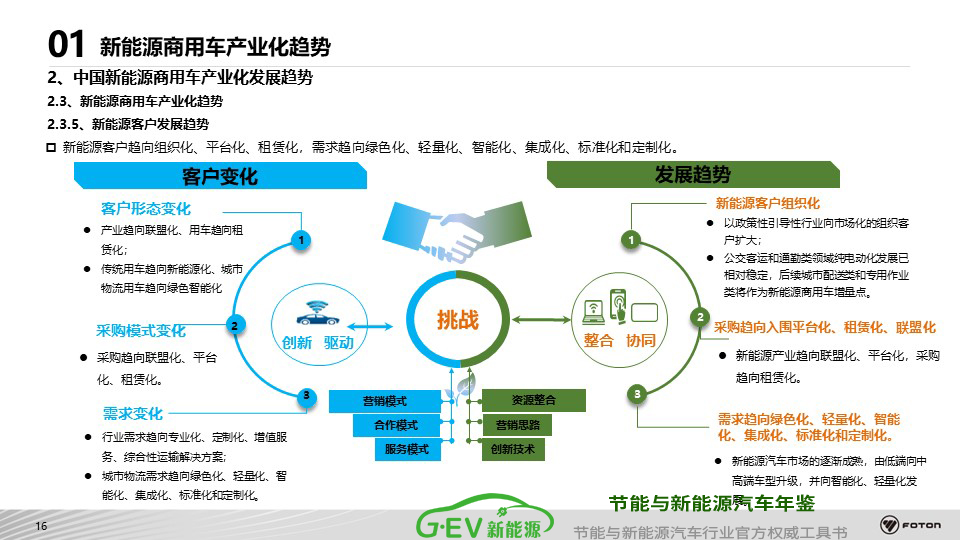

对于商用车的发展的这一块,市场的角度而言,我们认为现阶段主要是集中在一个城市物流和封闭区域的运营。2021年之后,应该是实现一个全市场化的全面的推进。客户正在逐渐发生变化,从客户的形态、采用模式以及需求都在发生变化,产业趋势而言,新能源客户变为有组织化的,客户对这个产品、这个市场有了一些自己的看法。采购的角度逐渐进入平台化以及联盟化的采购。从雏形包括整体角度而言,越来越多的是大家除了重视车的采购成本,像车的轻量化以及车的智能化、集成化和标准化,都作为车子采购的重点趋势。

3、新能源商用车市场预测

预测方面。总体市场上可以看出,2014年至现在,新能源商用车是持续快速的发展,但从2016年至2017年和到现在,新能源商用车受到补贴政策退补的影响,增速是放缓,但总量上来看还是持续增长的阶段。

细分领域,2016年之前的新能源汽车,特别是新能源商用车主要是集中在公共交通领域的客车,占比超过一半以上,2017年左右像卡车的销量正在快速的发展,比重首次超过了客车,卡车和万类卡车已经超过了50大关,2017年销量是在6万多辆和8万多辆。技术路线,我们认为新能源商用车主要是以纯电动为主,燃料电池还是处在一个起步的阶段,未来的市场空间还是比较广阔的。

二、国内外新能源商用车技术发展趋势分析

1、国内外新能源整车技术路线发展趋势分析

国外新能源商用车的角度呈现了多动力的形式,国外很多公司都在开发具有全球竞争力的产品。相较而言国内也是处在多能源共存的形式,但是特点比较明显,像纯电动的车主要集中在中短途的运距的相关车型上,而燃料电池处在中长途的运距,混合动力我们预测应该是集中在长运距相关的车型领域。

车型的技术路线上而言,各家有几家的观点。我们公司认为像纯电动车主要还是会在客车和卡车上进行发展,插电式混合动力逐渐会淡出公交车的领域,燃料电池来说这个车型应用比较广泛,2020年之后我们相信会全面进入市场。除此之外,按照国内现在对新能源车的划分,48V以及非插电式的混合动力我们归为节能型的车,我们认为在补贴完全退补之后,这类车也应该有一个相应的市场。

卡车而言,技术路线上发展,从而动力总成的升级,向细分市场的划分进行相应的规划以及发展。

客车而言,城市公交和城郊公交主要是用纯电动或者是双元能量补给的方式,对于长距离可能会发展燃料电池,而插电式混合动力我们相信在补贴完全退补之后应该会逐渐淡出公交的领域。

技术的角度而言,燃料电池的车技术路线是有增程式的技术路线,向全功率的技术路线逐步发展。而对于纯电动车来说受到我们补贴政策以及相关产业的情况,2019年上半年纯电动车车型基本上以磷酸铁锂的电池装车比较多,预计受多三元类的电池没有办法进入商用车,尤其是客车这个领域,2025年之前的话应该还是以磷酸铁锂为主,而能量补给的形式未来在补贴完全结束了之后,可能受到这种EKG的影响逐渐变少,所以会有多种能量补给的方式,包括换电、快充、满充以及双三元的补给形式。

增程式的车,只是在小型商用车的有一定的应用,国内也有部分专家一直在力推增程式商用车的发展,我们认为增程作为低成本的路线适应于一些特定的场景,对于我们公司而言正在立项进行开发。

插电式混合动力,主要是受到未来双积分包括油耗相应的影响,综合商用车的油耗的压力以及政策的拉动,我们认为非插电式混合动力优势会逐渐体现,未来将会替代传统的燃油车,成为一个标配。

2、国内外新能源核心关键模块技术发展趋势分析

像新能源里面的三电,动力电池未来肯定是朝着高能量的密度、低成本、高安全、长寿命以及充电快的方向进行发展。我们正在研究像碳化硅的电池固态电池包括燃料电池应该作为一个应用的储备。

电驱动的角度而言,我们认为像订制IGBT以及专用功率元器件,专用减速器以及变速器都是未来重点的发展。除了传统电驱动之外,分布式的驱动未来也应该在特定的场景中有一定的需求,目前国内像ZF、比亚迪、汉德代表了国内外新能源商用车电驱动比较高的水平,未来我们可能会向轮边或者轮毂电机的驱动形势做重大的发展。

对于电机而言,商用车的领域来说,电机未来的趋势是想永磁同步电机集成化和高效化进行发展,而电机的成本我们也做了一个大胆的预测,我们认为2025年,因为商用车和乘用车侧重点不一样,商用车以扭距作为考量点,2025年五百扭米以下的电机成本可能会从现在每扭米15降到13左右,500扭米左右差不多会降到8块钱左右。

电控的角度而言,未来也向统一的平台化和模块化的角度进行大规模的发展,无论是MCU还是BMC还是VCU,速成新能源三大新能源汽车主要电控,都会朝着模块化的进行重点发展。

三、新能源商用车总体思路和目标

后补贴时代,新能源商用车从推广的面以及成本的角度而言,以混合动力尤其是非插电式混合动力车作为发展的重点,从节能以及技术节能并举,应该向小型、紧凑型的商用车有一个比较快速的发展。而对于现在正在大规模推广的天然气的车,除了混合动力之外,适度会有部分的燃料电池车的发展。对于车企来讲,未来我们发展的目标主要就是朝着绿色制造、智能制造、优质制造以及快速制造,车辆的轻松化、碳纤维的符合进行重点,逐步实现全车的轻量化。

技术方面,动力总成以及电驱是未来作为新能源汽车技术进步或者是技术全面发展的重要突破口,整车厂逐渐恢解决这些重点零部件的加工制造的精度,真正实现产业化的数字化和智能化。

这就是我们公司对未来新能源商用车简要的分析,不一定完全成熟,希望各位领导和专家给予多多指正和帮助。