1、产业发展现状

中国在2015年电动汽车的市场呈现爆发式增长,累计生产电动汽车达到了37.9万辆。截止2016年5月底,中国电动汽车累计总产量达到了62.8万辆,电动汽车的保有量位居世界首位。

目前电动汽车用动力电池以锂离子电池为主流技术和产品取向,一方面是由于锂离子动力电池是目前实用化动力电池中比能量最高的电化学体系,具有较长的循环寿命和使用寿命,安全性不断得到改善;另一方面是由于锂离子动力电池已处于大规模自动化生产阶段,生产效率提升,市场供应量增大,成本不断下降。当前世界范围内形成了动力电池研发和产业化的三个主要集中区域,分别位于德国、美国和中日韩所在的东亚地区,见表1。从技术与产业的角度综合来看,日本在技术方面依旧领先,韩国在市场份额方面超越日本,占据最大份额,而中国电池企业数量最多,技术提升很快,名义产能最大。

同时随着锂离子动力电池产能规模和市场需求的扩大,锂离子动力电池的价格将呈现快速下降的趋势,当前单体电池的价格大致在1.2-1.6元/Wh之间,电池系统的价格大致在1.8-2.5元/Wh之间。未来一段时间,单体电池的价格将趋向于0.8元/Wh,电池系统的价格将趋向于1.2元/Wh。动力电池系统价格的变化趋势如图3所示。近年来,着眼于对电动汽车产业发展的良好预期,世界各国锂离子动力电池企业均在投资扩产,2011-2014年全球锂离子动力电池的产业投资总计在100-120亿美元之间,总产能超过500亿瓦时(50GWh),投资平均强度达到了250美元/kWh(折合1.6元/Wh)。2014-2017来自于特斯拉、比亚迪和宁德时代三家企业的投资在70亿美元左右,随着产能规模的扩大,投资平均强度快速下降到150美元/kWh(折合1元/Wh左右)。

目前我国形成了珠江三角洲、长江三角洲、中原地区和京津区域为主的四大动力电池产业化聚集区域。据统计,近100家动力电池企业开展动力电池的研发及产业化工作,有近1000亿产业资金投入,形成近400亿瓦时年产能,技术研发和产业化进展情况较几年前有了显著的变化,有力地支撑了国内电动汽车产业的快速发展。2015年随着国内新能源汽车的快速发展锂离子动力电池产品呈现出供不应求的局面,锂离子动力电池配套装车数量达到了163.4亿瓦时,有效产能基本上达到了名义产能的40%,比亚迪、时代新能源、沃特玛、国轩和力神等为代表的国内一线电池企业均在进行大规模的投资扩产。国内主流动力蓄电池企业的产能统计如表2所示。

备注:来自企业宣称的产能数据。

2、技术发展现状及趋势

国际方面,主要动力电池公司量产配套的大容量动力电池产品(容量大于10 Ah)的能量密度大多为110~180 Wh/kg,部分产品可达200 Wh/kg左右;小容量动力电池产品则以18650圆柱型电池为典型产品,能量密度可达220~250 Wh/kg左右,同时20700和21700等较大容量的圆柱型电池也实现了批量生产。快充型锂离子动力电池则以钛酸锂电池为代表产品,能量密度达到了89 Wh/kg。

国内方面,通过国家863计划电动汽车重大专项及新能源汽车创新工程等的大力支持,锂离子动力电池的技术和产业化快速发展。

在单体方面,正极采用高电压富锂层状锰酸锂和镍钴锰三元材料混合材料,负极采用人造石墨材料,量产的25安时能量型电池,能量密度达到159.6 Wh/kg;量产的25 安时能量功率兼顾型电池,能量密度达到153.3 Wh/kg。正极采用磷酸铁锂材料,负极采用天然石墨、硬碳混合材料,量产的50安时能量型电池,能量密度达到136.6 Wh/kg。正极采用尖晶石锰酸锂、镍钴锰三元材料混合材料,负极采用人造石墨材料,量产的25 安时软包装能量型电池,能量密度达到162 Wh/kg;量产的35Ah能量功率兼顾型电池,能量密度达到135 Wh/kg。正极采用镍钴锰三元材料,负极采用石墨类材料,量产的10、20、28、30、45 安时等不同容量的动力电池,能量密度均超过了180 Wh/kg,部分产品达到了220Wh/kg;量产的2.6 安时18650圆柱型电池,能量密度达到210 Wh/kg左右。

在系统集成技术及能力方面,近年来取得了较大进展和突破:采用磷酸铁锂材料的动力电池系统的能量密度达到90 Wh/kg,采用三元材料(18650圆柱型动力电池)的动力电池系统的能量密度达到110 Wh/kg,循环寿命超过了5年/10万公里的质保要求。

总体而言,规模化生产的如20、120和230安时等的铝合金壳体方形磷酸铁锂动力电池的能量密度大致在120-140Wh/kg之间,规模化生产的5安时32650圆柱型磷酸铁锂动力电池能量密度达到了130Wh/kg;规模化生产的三元材料锂离子动力电池(包括铝合金壳体方形、软包装及18650圆柱型)的能量密度大致在130-220Wh/kg之间。

从目前国内外量产的动力电池产品所选择的材料体系看,具有以下特点:

正极材料方面,主要尖晶石型锰酸锂材料,以镍钴锰和镍钴铝为代表的层状材料以及以磷酸铁锂为代表的橄榄石型结构材料。国外电池企业主要以锰酸锂、三元类材料(镍钴锰和镍钴铝)或其混合材料为主;中国目前以磷酸铁锂材料为主,但其能量密度进一步提升的空间有限,随着对动力电池能量密度要求的大幅提升,向着锰酸锂、三元类材料(镍钴锰和镍钴铝)或其混合材料的转换趋势明显。

负极材料方面,石墨类材料仍然是主流的选择(包括人造石墨、天然石墨及中间相碳微球),随着对动力电池能量密度要求的大幅提升,合金类材料,尤其是硅碳复合材料成为当前及今后一段时间产业化和应用的重点方向;对于快充型动力电池,钛酸锂负极材料、石墨与软碳的混合负极材料均可满足要求。

隔膜材料方面,聚烯烃材料是主流的选择,包括聚丙烯和聚乙烯两大类产品,主要有单层膜和复合膜。为提高动力电池的安全性,对隔膜材料表面进行了改性处理,如涂覆无机陶瓷涂层(如三氧化二铝或二氧化硅等)或有机涂层(如聚偏氟乙烯等);同时为进一步提升动力电池的能量密度,隔膜材料的薄型化是发展趋势,在这一方面聚乙烯材料得到广泛应用。此外,一些新型隔膜材料,如聚酰亚胺、纤维素无纺布也得到了一些应用和考核验证。从提高能量密度和安全性角度看,在薄型化的聚乙烯材料基础上进行表面改性,涂覆有机或无机涂层(如三氧化二铝或二氧化硅无机涂层等;PVDF有机涂层等),是当前和今后一段时间的主流技术选择和产品应用。

电解液方面,六氟磷酸锂依然是市场主流产品,在未来一段时间内无替代技术和产品出现,对其造成严重威胁。同时一些新型的锂盐在市场上出现并得到了初步的应用,如双氟磺酰亚胺锂盐(LiFSI)与传统的六氟磷酸锂电解质盐相比,在溶剂中的溶解度及电导率高,具有更宽的工作温度范围及更高的安全性,但由于其价格高、高温储存稳定性差、杂质含量控制难等问题,目前主要作为辅料与六氟磷酸锂配合使用。

总体而言,寻求动力电池能量密度的大幅提升是必然趋势,通过国家三个五年计划(2001-2015)的支持,电池材料体系呈现多元化发展的趋势,动力电池逐步向着高比能量的方向发展,动力电池的技术取得了较大进展。如图1所示。

图1 中国动力电池技术路线多元化的变化趋势

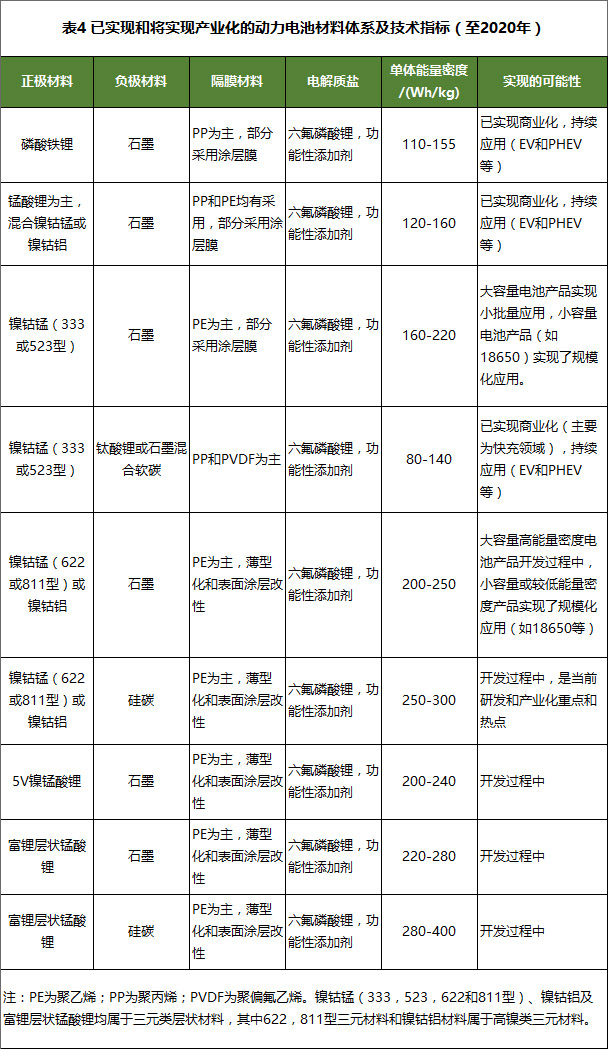

随着国家电动汽车重点研发专项的实施及中国制造2025的发布,同时电动汽车产业对高能量密度动力电池的需求日益迫切,高能量密度锂离子动力电池的研发及产业化进展加速,要求电池单体能量密度达到300甚至350Wh/kg,并实现批量装车应用,所采用的主要技术路线如表4。

3、存在问题

总体而言,中国锂离子动力电池技术与国外先进水平差距不大,但电池面向应用的研究与开发工作相对薄弱,电池集成技术水平不高,安全性较为突出,产业技术创新能力不足,产品标准化工作应进一步加强。

(1)设备及材料与国外的差距

近几年来锂离子电池国产装备在技术和市场方面取得了长足的进步,但与国外先进生产装备相比,仍存在精度差、自动化程度低,无法满足高一致性、高效率大规模生产的需要等诸多问题,生产装备的某些关键零部件依赖进口。设备的国产化问题不解决,对中国锂离子电池技术与产业发展将产生制约。目前中国锂离子电池关键原材料生产企业众多,产品技术及质量水平良莠不齐,关键正、负极等材料整体水平落后于国外厂商,大多数企业处于模仿跟随的阶段,通过低价方式占据市场;少部分企业有着较强的自主创新能力,在行业内占有一席之地,并成为国内外顶级锂离子电池生产企业的合格供应商。在锂离子电池用高性能隔膜及铝塑包装膜等领域尚未完全实现国产化。关键原材料的缺失将导致中国锂离子电池制造的原材料命脉控制在国外企业手中,制约中国锂离子动力电池的发展。此外,中国锂离子电池产业缺少核心专利,目前锂离子电池产业相关的专利以及核心技术被日本、美国以及韩国掌握。中国锂离子电池产品在出口时会经常面临知识产权的问题,阻碍了中国锂离子电池参与国际竞争。

(2)动力电池系统集成技术与实用化的差距

由于中国大型锂离子电池企业大多具备电池技术的优势,缺乏机械、电与热融为一体的锂离子电池系统设计优势,也没有深入的电池管理系统及电子控制技术研发能力,因此总体而言中国在动力电池系统集成技术方面与国外有较明显的差距。

(3)动力电池系统评价力度及深度不够

目前,对电池系统考核评价的考核力度及完整性还有很大欠缺,示范运营代替了部分动力电池系统的台架试验和整车考核试验,如何在安装之前检查其技术参数、运行条件是否满足设计与应用要求,仍然是一个重要问题。具备综合的评价手段,就可以深入开展动力电池的试验评价,及早发现问题,及时予以改进。同时可以在相同条件下,评价、比较不同动力电池系统的特点。

(4)动力电池安全问题需要进一步关注

动力电池安全设计需要进一步考核验证及加强,需要从电池材料设计、电池单体设计及电池系统设计等方面系统性地加以提升,如单体电池发生热失控后引发电池系统发生热扩散所产生的安全性问题,以及整车及电池系统碰撞后所产生的安全性问题等,以切实增强普通消费者对新能源汽车使用的信心。

(5)动力电池的标准化工作亟待加强

当前动力电池企业众多,所设计和开发的不同容量、不同尺寸的电池单体及模块种类繁多,不利于动力电池的大规模生产、维修更换及梯级利用等,不利于降低动力电池的制造成本,急需制定动力电池产品的标准化工作;同时为加强动力电池使用过程中的可追溯性,动力电池的编码规范及规则急需制定。

4、结语

动力电池作为电动汽车的核心零部件,近几年在技术和产业化方面发展迅速,有力地支撑了我国电动汽车产业的快速发展。为满足汽车产业及普通消费者对长续驶里程电动汽车的迫切需求,动力电池技术及相关材料技术将取得长足进步并实现规模应用。随着电动汽车行业的日渐成熟和发展,动力电池行业将迎来爆发增长的黄金机遇期。

备注:本文章的部分内容摘自于发表在科技导报的“电动汽车锂离子动力电池产业发展”论文