2015年是“十二五”收官之年,也是我国新能源汽车推广应用工作的第二阶段收尾之年,国内企业全年生产新能源汽车达到38.1万辆,是2014年的4.3倍,全年销量突破30万辆,超过美国全年11.5万辆的新能源汽车销量,位列全球新能源汽车产销量第一位。从推广应用情况来看,截止2015年底,39个试点城市/区域累计推广新能源汽车38.8万辆,全国新能源汽车保有量接近节能与新能源汽车中长期规划制定的2015年阶段目标,成为全球第一个基本完成产业既定发展目标的国家。但同时,随着我国新能源汽车行业进入快速发展阶段,一些新能源汽车发展的深层次问题也逐渐显现出来,如电动汽车安全性以及政策依赖性过强等问题持续引发了高度重视,值得行业认真总结并研究对策。

一、产业发展

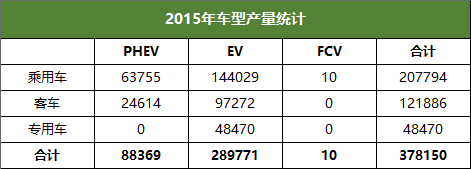

2015年国内企业生产各类新能源汽车共37.8万辆,截至2015年底,累计生产总量达到49.5万辆,其中纯电动汽车生产量达到37.1万辆,形成了纯电驱动为主导的新能源汽车市场格局。几类新能源汽车产量由高到低依次为:纯电动乘用车、纯电动客车、插电式乘用车、纯电动专用车、插电式客车,其中纯电动乘用车全年共生产14.3万辆,月均超过1万辆。

1. 纯电动乘用车

小型车产量占比更高。2015年,纯电动乘用车的主力车型为A00级车,全年产量占比高达63%,A0级及以下车型占比高达82%,小型化趋势明显。一方面,国家和地方两级补贴使得主流小型电动车的售价一般在5万元以下,使其跨过电动汽车成本高这一障碍;另一方面,国内不断增长的低成本机动化出行需求带来了较大的市场。从企业来看,浙江吉利、湖南江南、北汽占据前三位。

三元动力电池比例提升。三元体系电池利用一年多的时间在纯电动乘用车领域占据主力位置,从2015年年初的50%左右提升到年底的70%以上,比例提升迅速。2015年采用三元及三元复合体系动力电池的纯电动汽车生产数量占比达到67%,而磷酸铁锂占比降至32%。

2. 插电式乘用车

2015年,插电式乘用车在销车型有限,只有七家企业生产的八款车型,其中奇瑞艾瑞泽7插电版和浙江豪情的VOLVO插电式是2015年新增车型。 由于比亚迪的秦、唐等插电式乘用车产量占比超过75%,因此目前插电式乘用车的技术概况往往只反映出比亚迪在插电式乘用车方面的技术路线,并不具有行业比较性。

混联比例提高。2015年采用混联模式的插电式乘用车比例由年初的15%提高到年底的77%,这也主要由于比亚迪的唐为混联结构,该车型后期销量一度保持月度销量冠军的位置。

SUV占比提高。比亚迪唐自6月上市销售以来,产量增势明显,并从10月起占据单车销量冠军之位,这也使得插电式SUV在插电式乘用车中占比逐月提升,并在年终超过轿车。2015年下半年,比亚迪商上市,插电式乘用车中又多了一款MPV。

3. 纯电动客车

2015年纯电动客车产量呈现典型的前低后高的态势,第四季度首月首万辆后,以月均50%以上的增速激增,12月产量高达2.77万辆,全年共生产纯电动客车8.8万辆。纯电动客车生产企业众多,共涉及企业63家,动力电池体系最为多样,按大类分就有10种之多。

轻型客车占比最高。在2015年生产的8.8万辆纯电动客车中,6-8米的轻型客车生产超过5.4万辆,占比超过60%。2013年国家将6-8米的轻型客车纳入补贴范围后,诸多企业开始研发投入产品,经过2014年的准备期,2015年迎来了爆发式的增长。

大型客车仍以磷酸铁锂为主。2015年生产的纯电动客车中,10米及以上的大型客车90%以上选用的磷酸铁锂动力电池,三元电池比例基本为零,而随着车长的降低,三元体系电池的比例逐步升高,6至8米的轻型客车采用三元电池的比例超过了20%。

4. 插电式客车

2015年全年生产插电式客车24048辆,是各类车型中逐月产量增速最低的一类,涉及企业共有37家,车型数量也较纯电动客车少,产量集中度更大。

大型客车为插电式客车绝对主力。在2015年生产的2.4万辆插电式客车中,只有不足200辆为8至10米车型,其余全部为10米及以上车型,前十位包括郑州宇通、苏州金龙、中通客车、厦门金旅等,前十位产量总和占全部产量的85%,企业集中度较高。

气电插电式客车占比更高。2015年生产的插电式客车中,天然气插电式客车比例更高,为65%。在天然气插电客车中,CNG占比又高于LNG,前者占比达到天然气插电式客车的90%,这与我国目前单一燃料天然气客车中CNG客车和LNG客车的占比大致吻合。而采用天然气加插电模式也更有利于行驶过程的清洁排放。

5. 纯电动专用车

2015年,我国共生产各种用途纯电动专用车46854辆,其中12月份生产24247辆,是2015年11月的2.74倍,在各类新能源车型中,月度同比和年度同比增长都为最高。

企业和产品集中度相对较低。2015年生产的4.7万辆纯电动专用车,共涉及企业67家,产量前十的企业产量总和占全部产量的比例为72%。但有30家企业年产量在百辆以下,呈现出“优势企业相对突出、总体产业仍显分散”的格。

纯电动货车产量增长迅速。纯电动专用车中货运用途的占比增长迅速,用途以厢式运输车为主,未来将主要用于短途物流等领域,从目前的补贴政策来看,纯电动专用车方面补贴是按照电池容量进行补贴,下一步应以提高车辆的使用效率和促进技术提升为目标,再进一步细化补贴标准,以提升整体技术水平。

二、技术进展

2015年,在国内企业、科研院所、高等院校等共同的努力下,我国新能源汽车技术研发取得重大进步,与国外先进水平的差距在不断的缩小。

1.单位电量续驶里程小幅提高

单位电量续驶里程可以部分地反映出整车的技术水平,制动能量回收、轻量化水平、整车控制水平的提升可以综合反映在该指标中,从2015年年初的8km/kWh左右到年末的9.5km/kWh,提升18.8%,但较之电池单体能量密度的提升(以磷酸铁锂为主到以三元体系电池为主,能量密度约提升30%)幅度,整车的提升水平仍有较大潜力。(注:单位电量续驶里程=续驶里程(工况法)/整车电池容量,此图每月数据为每月所有车型单位电量续驶里程与当月该车型产量的月度加权平均值)

2.关键零部件技术取得较大突破

磷酸铁锂动力电池单体的能量密度从2007年每公斤90瓦时,提高到接近每公斤140瓦时。三元材料动力电池单体的能量密度达到每公斤200瓦时,与国际水平基本同步。形成了电解液、正负极、隔膜等关键材料的产业化能力,建立了较为完善的锂离子动力电池技术体系,磷酸铁锂动力电池已形成产业化的规模,并实现全球配套。开发出200千瓦以下系列化的新能源汽车用电极产品,电极的供应密度达到每公斤3000瓦,部分产品为国外跨国公司配套,初步掌握了燃料电池的关键材料、部件及电堆的关键技术,电堆功率密度达到每公升1000瓦,耐久性达到3000—5000小时,基本建立了具有自主知识产权的车用燃料电池技术平台,燃料电池汽车在国内外开展了多次示范运行考核,紧跟世界第一梯队。

3.公共技术平台初步建成,建立起较为完善的新能源汽车标准体系

研究发布新能源汽车国家和行业标准87项,基本能满足技术研发及产业化的需求,正在制、修订标准40余项,建立了新能源乘用车和商用车以及动力电池等整车和关键零部件的测试平台,较好地支撑了我国新能源汽车技术创新和产业发展。

三、推广应用

1.车辆推广

2013年启动新能源汽车推广应用工作,计划在39个城市或区域推广各类新能源汽车33万辆。截止2015年底,39个示范区域累计推广38.3万辆,与第一阶段相比,增幅超过10倍。上海、北京、江苏、浙江、深圳等12个省市和区域累计推广数量超过1万辆。其中,私人领域市场开始升温,并逐步成为推广应用的重点领域。

从推广车辆类型看,纯电动乘用车168100辆,占总数43.86%;插电式混合动力乘用车71207辆,占总数18.58%;纯电动客车81344辆,占总数21.22%;插电式混合动力客车25587辆,占总数6.68%;纯电动特种车37041辆,占总数9.66%;燃料电池乘用车6辆。

从推广车辆用途看,私人领域137152辆,占总数35.78%;公共领域246133辆,占总数64.22%。其中公交车66004辆,租赁用车74388辆,出租车13163辆,环卫车5416辆,公务车14604辆,企业通勤车30473辆,邮政车1075辆,物流车28955辆,旅游客车10454辆,工程车99辆,其他用途1502辆。

2.充电设施建设

随着车辆充电需求的不断增加,除国网、普天等国有充电基础设施运营商外,越来越多民营资本投入充电基础设施建设和运营,开展了多种充电商业模式的探索,积累了大量数据,总结了经验。截至2015年底,全国建成的充换电站超过3600座,公共用的充电桩超过4.9万个,已基本形成了以住宅、办公场所等自用充电桩为主,停车场、公共充电站等公用充电桩为辅,以高速公路服务区快充为补充的充电模式,并基本达成行业共识。虽然基础设施建设进度有所加速,但距离全面满足新能源汽车应用尚有差距。

四、存在问题

在我国新能源汽车产业发展进入新阶段驶入快车道的同时,一些新问题开始显现,主要表现在以下几个方面:

一)新能源汽车产品质量有待进一步提升。自主品牌新能源汽车整车品质与国外发达国家的先进水平相比尚有差距,整车售价和续驶里程尚未达到消费者预期,在低温使用、电池寿命方面也尚需提高。

二)新能源汽车的安全问题日益凸显。随着新能源汽车市场容量的急剧扩大,电动汽车安全事故呈现上升趋势,除了少部分低水平的新能源汽车产品混入市场的原因外,也有由于新能源汽车本身安全性不足以及充电和运营时防护和监控力度不够所导致。

三)个别企业出现骗补行为。2015年上半年国务院督查办、四部委组织开展了相关核查工作,对查实的骗补行为将进行严厉的处罚。

四)充电基础设施尚难满足新能源汽车发展的整体需要。相比新能源汽车市场规模的增加,基础设施建设仍显滞后、充电互联互通等问题尚未完全解决,难以满足新能源汽车规模化发展和使用的需求。

五)地方保护制约了新能源汽车推广应用工作的整体推进。地方保护主义短期内看似保护了本地企业的发展,但长期看却严重阻碍了我国新能源汽车的技术进步和健康发展,也变相增加了企业的负担。